- 欢迎访问浙江自考网!为考生提供浙江自考信息服务,网站信息供学习交流使用,非政府官方网站,官方信息以浙江教育考试院www.zjzs.net为准。

2018年4月浙江自考财务管理学考试试题(二)

自考学习平台

+问答

四、计算题 ( 本大题共6小题,任选其中的4小题解答,若解答超过4题,按前4题计分,每小题10分,共40分)

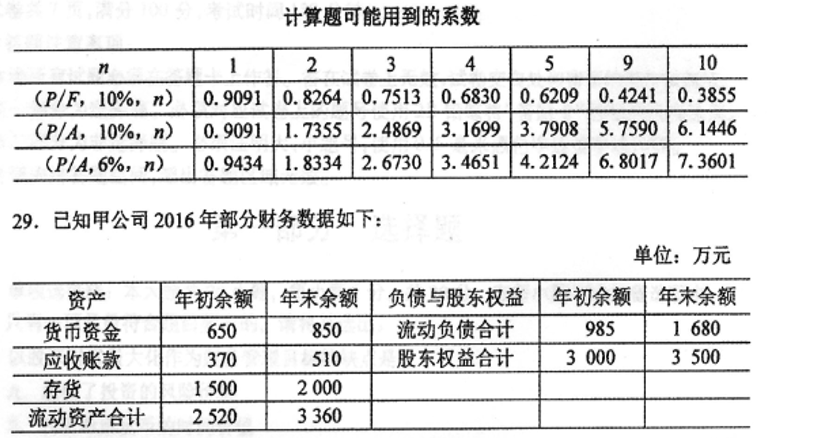

29、该公司2016年营业收入为4 400万元,实现净利润1350万元。全年按360天计算。

要求:(1)计算甲公司2016年应收账款周转天数;

(2)计算甲公司2016年末流动比率和速动比率;

(3)计算甲公司2016年的净资产收益率。

(注:计算结果保留小数点后两位数)

30、某公司2016年1月1日发行面值为1 000元的5年期债券,票面年利率为6%,每年年末支付一次利息,到期偿还面值。假设投资者要求的报酬率为10%。

要求:(1)计算改债券的年利率;

(2)计算5年利息的总现值;

(3)计算改债券的内在价值;

(4)分析说明该债券发行价格为多少时,投资者才会投资改债券。

(注:计算结果保留小数点后两位数)

31.乙公司为扩大生产,需增加一台设备,设备价款为100 000元。乙公司可以采用两种方式取得设备:一是以融资租赁的方式租入,租期5年,每年年末支付租金20 000元,期满设备归乙公司所有;二是向银行借款购买,银行贷款利率为6%。

要求:(1)指出乙公司支付租金的年金形式;

(2)计算乙公司租赁期内支付租金的现值:

(3)不考虑其他因素,乙公司应选择哪种方式取得设备并说明理由。

32.某公司目前长期负债和所有者权益总额合计为10 000万元。其中,发行在外的普通股8 000万股,每股面值l元:按面值发行的公司债券2 000万元,票面年利率为8%,每年年末付息一次。公司适用的所得税税率为25%。该公司拟投资一新项目,需追加筹资2 000万元,现有A、B两个筹资方案可供选择。

A方案:发行普通股,预计每股发行价格为5元:

B方案:按面值发行票面利率为8%的公司债券,每年年末付息一次。

假设追加筹资均不考虑筹资费用,该项目投产后,年息税前利润预计为4 000万元。

要求:(1)如果采用A方案,计算增发普通股的股数:

(2)如果采用8方案,计算筹资后每年支付的债券利息总额;

(3)计算A、B两方案每股收益无差别点的息税前利润(EBIT),并为该公司做出筹资决策。

33.某公司拟投资一新项目,投资额为200万元,当年建成并投产,项目寿命期为lO年,预计项目每年营业现金净流量为40万元,项目终结点残值收入为5万元,公司资本成本为l0%。

要求:(1)计算该项目的投资回收期;

(2)计算该项目的净现值和获利指数;

(3)根据净现值和获利指数计算结果作出投资评价。

(注:计算结果保留小数点后两位数)

34.某公司生产销售甲产品,目前的信用条件为ll/30。为了促进销售,公司拟延长信用期限至60天,相关数据如下表所示。

|

信用条件 |

n/30 |

n/60 |

|

销售收入(万元) |

9 000 |

10 500 |

|

机会成本(万元) |

90 |

210 |

|

收账费用(万元) |

200 |

400 |

|

坏账损失率 |

2% |

4% |

假设公司管理费用和销售费用等不随销售收入增加而变化,销售收入均为赊销产品收入。

要求:(1)计算改变信用条件后增加的销售收入额;

(2)分别计算改变信用条件前后的坏账损失额;

(3)计算改变信用条件后增加的税前损益:

(4)判断是否可以改变信用条件。

五、案例分析题:本题l5分。

35.甲公司为A股上市公司.公司于2017年5月15日发布《甲公司2016年度利润分配方案实施公告》,公告称,本公司已于2017年5月10日召开股东大会,审议通过2016年度利润分配方案。利润分配方案拟对2017年5月22日登记在册的股东进行利润分配,沿袭每年每l0股送l股,每股派发现金股利0.6元(舍税)的股利政策。2017年6月12日公司向符合条件的股东派发2016年度现金股利,根据税

法要求,其中自然人股东的个人所得税由甲公司按l0%代扣代缴,法人股东承担的企业所得税应由其自行承担。

结合案例材料,回答下列问题:

(1)指出甲公司的股权登记日、除息日和股利支付日。(6分)

(2)指出甲公司的股利支付方式有哪几种。(4分)

(3)指出甲公司采用的股利政策类型,并简要说明该股利政策的优点。(5分)

附:2018年4月浙江自考财务管理学考试试题(一)

附:2018年4月浙江自考财务管理学考试真题答案及评分参考

浙江自考助学报名预约

我已阅读并同意《用户隐私条款》

最近更新

- 2024年4月浙江自考00708装饰材料与构造试题 09-05

- 2024年4月浙江自学考试00315当代中国... 05-29

- 2024年4月浙江自学考试00292市政学试题 05-29

- 2024年4月浙江自学考试00277行政管理学试题 05-29

- 2024年4月浙江自学考试00264中国法律... 05-29

- 2024年4月浙江自学考试00260刑事诉讼... 05-29

- 2024年4月浙江自学考试00258保险法试题 05-28

- 2024年4月浙江自学考试00249国际私法试题 05-28

- 2024年4月浙江自学考试00228环境与资... 05-28

浙江自考

- 绍兴市2026年上半年自考毕业申请办理公告 05-26

- 杭州市2026年上半年高等教育自学考试... 05-26

- 2026年4月湖州市高等教育自学考试成... 05-11

- 【宁波自考】浙江省省4月自学考试成... 05-11

- 2026年上半年湖州市高等教育自学考试... 05-07

- 5月11日起,浙江绍兴上半年自考课程... 05-06

- 自考将至,2026年4月浙江绍兴自考考前提醒 04-11

- 2026年4月浙江省高等教育自学考试杭... 04-03

- 2026年4月浙江省高等教育自学考试杭... 01-05